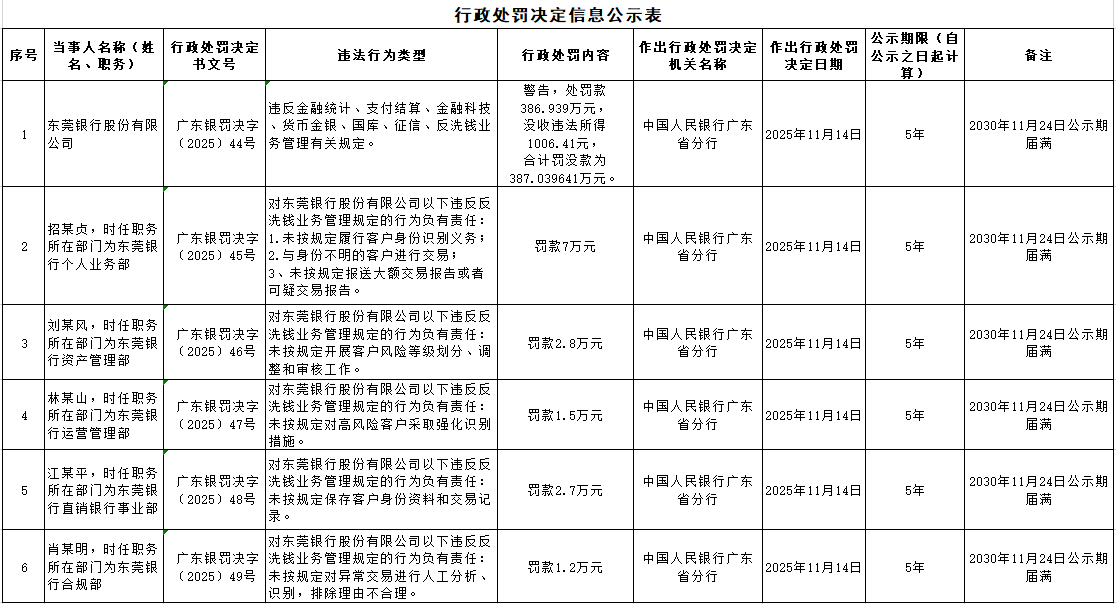

深圳新闻网2025年11月27日讯(记者 朱琳)11月25日,中国人民银行广东省分行的一张386.939万元行政处罚单,让东莞银行再次站在舆论聚光灯下。这张涉及违反金融统计、支付结算、金融科技、货币金银、国库、征信、反洗钱业务管理有关规定等七大业务领域的罚单,不仅是该行2025 年收到的第二张监管罚单,更将其长达17年的IPO长跑再度拖入合规拷问的漩涡。

当6727.3亿元总资产的规模与三年超1175.53万元的罚单金额形成刺眼对比,这家城商行的上市之路,早已超越单纯的时间跨度之争,成为中小银行合规治理与资本突围的典型样本。

合规失守:罚单背后的系统性漏洞

此次罚单的细节,暴露了东莞银行合规管理的全面失守。从个人业务部未履行客户身份识别义务,到合规部对异常交易识别流于形式,五个核心部门的责任人被追责,罚款金额从1.2万元至7万元不等。这种“全链条违规”并非个例:2025年5月,该行刚因股权管理不到位、贷款三查不严等问题合计被罚110万元;过去三年累计14张罚单的记录,更印证了合规风险的持续性。

根据《金融机构合规管理办法》要求,金融机构需将合规要求贯穿全流程、覆盖各岗位,但东莞银行的表现显然与之相悖。尤其是合规部负责人因异常交易识别不力被罚,凸显其合规体系“最后一道防线”的失效。在监管对金融机构合规管理实施“穿透式监督”的背景下,这种系统性漏洞不仅直接转化为罚单成本,更成为IPO审核的核心顾虑——《首次公开发行股票并上市管理办法》明确要求发行人“内部控制制度健全且被有效执行”,而频繁的行政处罚,恰恰构成了上市的实质性障碍。

上市长跑:三重关卡为何难以突破?

自2008年启动IPO以来,东莞银行的上市之路堪称“磨难重重”,合规风险只是其中之一。财务资料过期导致的IPO中止已成常态。2025年以来两次中止、2024年两次中止,反复的“暂停-恢复”不仅消耗监管资源,更暴露其内部管理效率的短板。而股权结构分散的问题更显棘手。截至2024年末,该行5190 名股东中自然人占比超98%,无控股股东及实际控制人,前十大股东合计持股不足六成。尽管今年通过股权转让将国有股份比例提升至42%,但股权清晰稳定的要求仍难满足,这与徽商银行因股权纠纷受阻上市的案例形成呼应。

更值得警惕的是业绩与合规的双重压力。2024年该行营业收入101.97亿元,净利润35.03亿元,较上年均出现下滑;而同期监管罚单金额持续高企,形成“增收不增利、合规成本高”的恶性循环。在当前A股银行IPO“从严审核”的基调下,叠加顺德农商行、广州银行等同行纷纷撤回上市申请的行业背景,东莞银行的IPO前景更添变数。中小银行“补血”需求迫切,但监管层显然不会为合规缺失的机构“开绿灯”。

行业启示:合规才是上市的 “通行证”

东莞银行的困境,折射出中小银行IPO的普遍难题。在资本补充压力与监管要求提升的双重挤压下,合规能力成为突围的关键。从行业现状看,当前A股排队IPO银行仅剩5家,较年初减少2家,部分机构因业绩波动、股权问题主动撤单,凸显上市门槛的实质性提高。

对于东莞银行而言,破局之道在于重构合规体系。一方面需按照监管要求设立专职合规管理岗位,强化对反洗钱、关联交易等重点领域的管控;另一方面,应借助国有股份占比提升的契机,完善法人治理结构,解决股权分散带来的决策效率问题。更重要的是,需要将合规管理从“被动应对处罚”转向“主动风险防控”,这不仅是IPO的必然要求,更是银行可持续发展的核心竞争力。

17年IPO长跑未竟,近387万元罚单再敲警钟。东莞银行的案例警示所有排队上市的中小银行,资本市场从来不是“规模达标即可准入”的竞技场,而是对公司治理、合规水平、风险管控的综合考验。唯有守住合规底线,补齐管理短板,才能真正打通资本补充的通道,否则再长的等待也只能是“竹篮打水”。对于监管层而言,持续强化合规监管、严把上市入口关,既是保护投资者利益,也是引导银行业回归“稳健经营”本源的必要之举。